Omvorming tot een patrimoniumvennootschap

Hebt u meerdere onroerende goederen met de vennootschap aangekocht, maak dan eerst voor uzelf uit wat u van plan bent met dat vastgoed: wilt u het behouden of denkt u eerder aan verkopen?

Van plan om het vastgoed te behouden? Dan kan u uw vennootschap omvormen tot een patrimoniumvennootschap.

Brengt u op het einde van uw carrière patrimoniumvennootschap, dan doet u vooral uw kinderen een groot plezier. In het kader van successieplanning is dit een verstandige keuze.

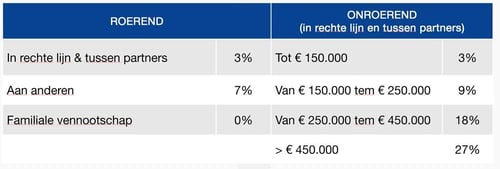

U kan uw kinderen dan aandelen schenken en dus roerend vermogen in plaats van onroerend vermogen. Schenken van roerend vermogen in rechte lijn kan aan een tarief van 3%. Schenkt u onroerend vermogen, dan moet u rekening houden met progressieve tarieven van 3%, 9%, 18% en 27%, naargelang de waarde van dat onroerend goed.

Bijverdienen dankzij de vennootschap

Het aanhouden van uw vennootschap kan eventueel ook zinvol zijn als u na uw carrière nog wat wil bijverdienen. De opdrachten die u uitvoert, worden dan door uw vennootschap gefactureerd. Als zaakvoerder kunt u zelf beslissen welk inkomen u uit uw vennootschap haalt. U kunt ook een deel van de winst uitkeren als dividend. Dit kan dan weer fiscaal in uw voordeel spelen.

Wat met de vennootschap na uw carrière?